PCB HVLP铜箔是指高性能超低轮廓铜箔,专为需要高频、高速信号传输和高可靠性的印刷电路板 (PCB) 设计。它是一种先进的 VLP(超低轮廓)铜箔,具有增强的机械性能和热性能。2025年全球PCB HVLP铜箔产量达1.5万吨,平均售价为19500美元/吨。2025年PCB HVLP铜箔产能约为1.6万吨。PCB HVLP铜箔的毛利率通常在20%-40%之间。

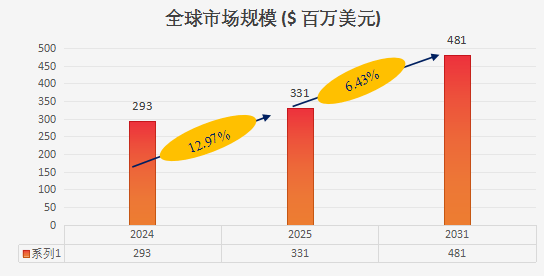

根据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2024年全球PCB HVLP铜箔市场销售额达到了2.93亿美元,预计2031年将达到4.81亿美元,年复合增长率(CAGR)为6.43%(2025-2031)。

AI 服务器与算力基础设施建设成为 HVLP 铜箔需求爆发的核心引擎。2025 年全球 AI 服务器出货量突破 200 万台,单台 HVLP 铜箔用量达传统服务器的 8 倍,英伟达 GB200/Rubin 架构的 PCB 更是采用 24 层以上高频设计,必须依赖 HVLP4/5 代铜箔实现信号低损耗传输。2026 年随着 Rubin、谷歌 V8 等 AI 芯片量产,全球 HVLP4/5 级铜箔月需求将突破 3000 吨,而有效产能仅 1300 吨,缺口率高达 57%。AI 大模型参数向万亿级突破,推动 PCB 从 “普通连接” 向 “高速算力枢纽” 升级,HVLP 铜箔已从 “可选材料” 变为 “必选核心”。

5G 基站建设进入深化期,6G 研发加速推进,带动高频通信对低损耗铜箔的需求持续增长。2025 年全球 5G 基站总数超 400 万个,新增基站中 60% 采用 Massive MIMO 技术,单站 HVLP 铜箔用量提升 40%。物联网设备突破 100 亿台,智能家居、工业互联网等场景对信号传输稳定性要求提高,推动 HVLP2/3 代铜箔在中端市场普及。此外,商业航天星座建设规划 2026 年发射超 2 万颗卫星,每颗卫星通信模块需 HVLP 铜箔实现抗干扰、低延迟信号传输,为行业开辟新增长空间。

PCB 技术向 “高频、高速、超薄、多层” 方向发展,倒逼 HVLP 铜箔性能持续升级。英伟达新一代架构对高频材料性能要求提升 30%-50%,传统 HVLP1-3 代铜箔无法满足 224Gbps + 传输速率,HVLP5 代成为唯一选择。表面粗糙度从 HVLP2 代的≤2.0μm 提升至 HVLP5 代的≤0.3μm,厚度从 12μm 向 3.5μm 超薄化发展,2025 年 3.5 微米 HVLP 铜箔市场规模从 2023 年的 38 亿元增至 120 亿元,年复合增长率超 60%。环保政策推动制冷剂替代,HVLP 铜箔生产工艺向绿色化转型,进一步提升产品附加值与市场竞争力。

AI 服务器与数据中心的大规模部署成为 HVLP 铜箔发展的核心引擎,彻底改变了传统 PCB 材料格局。2025 年全球 AI 服务器出货量突破 200 万台,单台 HVLP 铜箔用量达传统服务器的 8 倍,英伟达 GB200/Rubin 架构的 PCB 采用 24 层以上高频设计,必须依赖 HVLP4/5 代铜箔实现信号低损耗传输。AI 大模型参数向万亿级突破,推动 PCB 从 “普通连接” 向 “高速算力枢纽” 升级,HVLP 铜箔已从 “可选材料” 变为 “必选核心”。2026 年随着 Rubin、谷歌 V8 等 AI 芯片量产,全球 HVLP4/5 级铜箔月需求将突破 3000 吨,而有效产能仅 1300 吨,缺口率高达 57%,供需失衡推动行业进入高景气周期。

HVLP 铜箔被列为国家 “35 项关键战略材料”,政策红利持续释放,为国产替代提供强力支撑。工信部对 HVLP 产线% 所得税抵免,国家发改委提供专项补贴,企业可享受 15% 所得税优惠。“铜箔产业创新联盟” 组建,重点突破表面处理、纳米级电镀等 5 项卡脖子技术。国产企业如铜冠铜箔、隆扬电子等已掌握 HVLP1-4 代完整生产工艺,部分产品达到国际同类水平并实现出口。2025 年中国 HVLP 铜箔市场占比达 55%,国产替代加速推动行业从 “进口依赖” 向 “自主可控” 转型,释放巨大产能与市场空间。头部企业通过低端锂电产能转产、投资并购加速追赶,国产 HVLP 替代已从验证阶段迈向量产阶段。

HVLP 铜箔行业面临供需失衡与技术壁垒双重挑战,同时也为行业优化与整合创造机遇。供给端存在三大核心壁垒:核心生产设备 “阴极辊” 仅日本、德国企业能造,交货周期长达 18 个月;纳米级电镀、专用添加剂配方等核心技术,普通厂商难以突破;下游客户认证周期要 1-2 年,新玩家难以快速入场。全球 70% 的高端产能集中在日本三井金属等少数企业,2026 年 HVLP4/5 级铜箔缺口率将达 57%。这种供需格局推动行业加速整合,头部企业通过技术创新、产能扩张、产业链协同提升竞争力,高端产品毛利率可达 55%,净利率约 20%,远高于传统材料。同时,技术壁垒倒逼企业加大研发投入,突破电解液配方、阴极辊精度、表面处理等核心技术瓶颈,推动行业整体技术水平提升。

HVLP 铜箔生产具备 “高投入、高成本、慢回报” 的特点,沉重的成本压力成为中小企业入局的重要阻碍。首先是设备投入门槛高,一条年产 1 万吨的 HVLP 铜箔产线 亿元,是传统锂电铜箔产线 倍,远超中小企业的资金承受范围。其次是生产成本高企,高纯阴极铜、专用添加剂等原材料价格昂贵,加上电镀、热处理等工艺的高能耗特性,HVLP 铜箔单位生产成本是传统铜箔的 1.5-2 倍。此外,研发投入持续加码,国内企业为突破技术瓶颈,研发费用占营收比例需维持在 8%-12%,而传统铜箔企业该比例仅为 2%-3%。高昂的成本导致 HVLP 铜箔产品售价较高,下游中小企业客户接受度有限,而头部企业扩产也面临资金回笼慢的问题,制约了行业整体产能扩张速度。

HVLP 铜箔作为高频高速 PCB 的核心材料,直接影响终端产品的信号传输性能,下游客户建立了严苛的供应商认证体系,新进入者难以快速切入市场。国际头部 PCB 厂商与终端设备厂商的认证流程分为样品测试、小批量试产、大批量供货三个阶段,全程耗时 1-2 年,且需通过电性、可靠性、稳定性等上百项指标检测,认证费用高达数百万元。客户认证不仅针对产品性能,还对企业的生产管理体系、质量控制能力、供应链稳定性提出严格要求,国内中小企业往往难以满足全维度标准。此外,下游客户对供应商存在较强的粘性,一旦形成合作关系,不会轻易更换,这使得国际巨头长期占据高端市场,国内企业即便产品性能达标,也需要花费大量时间与精力打破市场壁垒,拓展客户资源。

HVLP 铜箔面临潜在替代品的技术冲击与国际贸易壁垒的双重压力,进一步压缩了发展空间。在替代品方面,随着 PCB 技术的发展,超薄电解铜箔通过表面改性技术,在部分中低端高频场景中具备替代 HVLP 铜箔的潜力,其成本仅为 HVLP 铜箔的 70%-80%,对价格敏感型客户吸引力较强。同时,导电聚合物材料、石墨烯复合铜箔等新型材料的研发加速,虽然目前尚未实现产业化,但长期来看存在替代风险。在贸易壁垒方面,欧美等发达国家为保护本土产业链,对高端 HVLP 铜箔及相关 PCB 产品设置进口关税与技术壁垒,例如欧盟 REACH 法规对铜箔中的重金属含量提出严苛限制,增加了国内企业的出口成本与合规难度。此外,地缘政治冲突加剧了全球供应链的不确定性,国际物流成本上升、芯片短缺等问题,间接影响了 HVLP 铜箔的市场需求释放。返回搜狐,查看更多